안녕하세요! 근정입니다. 최근 연말정산 시즌을 맞아 연금저축 IRP에 대해 올린 글을 많은 분들이 읽어주셨습니다.연금저축 IRP는 연말정산에서 최고의 세액공제 혜택을 주는 항목입니다.그래서 많은 사회 초년생들이 앞다퉈 가지고 있는 상품이기도 합니다.하지만 연금저축 IRP를 세액공제 혜택만 보고 듣으려면 고려해야 할 사항이 많습니다.어떤 이슈가 있는지 한번 살펴보겠습니다.

연금저축 IRP에 열심히 가입했던 A씨에게 일어난 일.

A씨는 매년 115.5만원을 꽉 채워 700만원을 세액공제 받습니다.그렇게 10년을 쏟은 시점에 집을 사게 된 A 씨.대출이자가 강해 대출 원금을 조금이라도 줄이고 싶지만 연금저축에 묶여 있는 약 6천만원의 돈은 건드릴 수 없습니다.결국 A씨는 대출을 6천만원 더 앞당겨 집을 사게 됩니다.A씨는 이득인가요 실인가요?

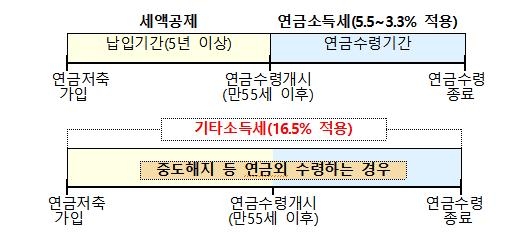

연금저축 IRP 맹점 돈 묶인다

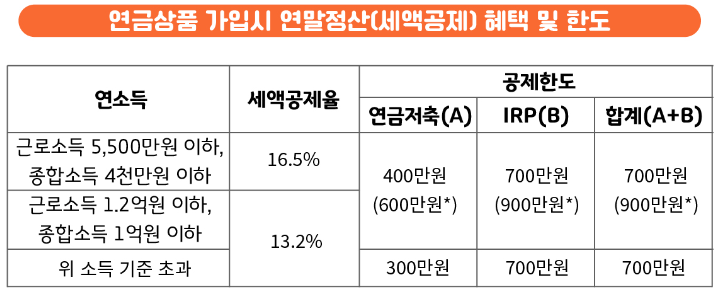

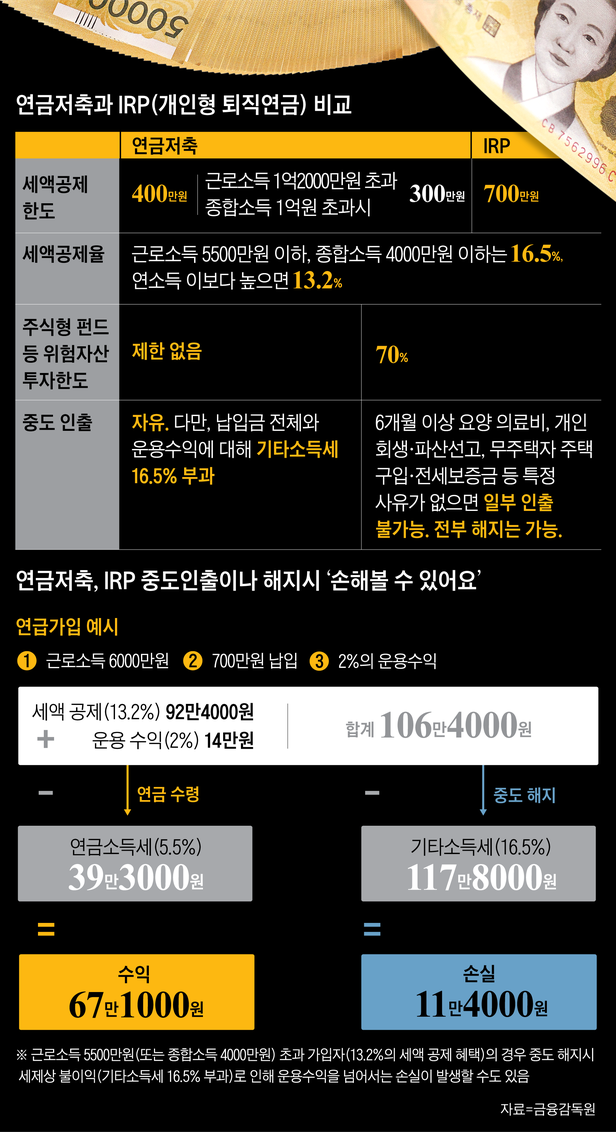

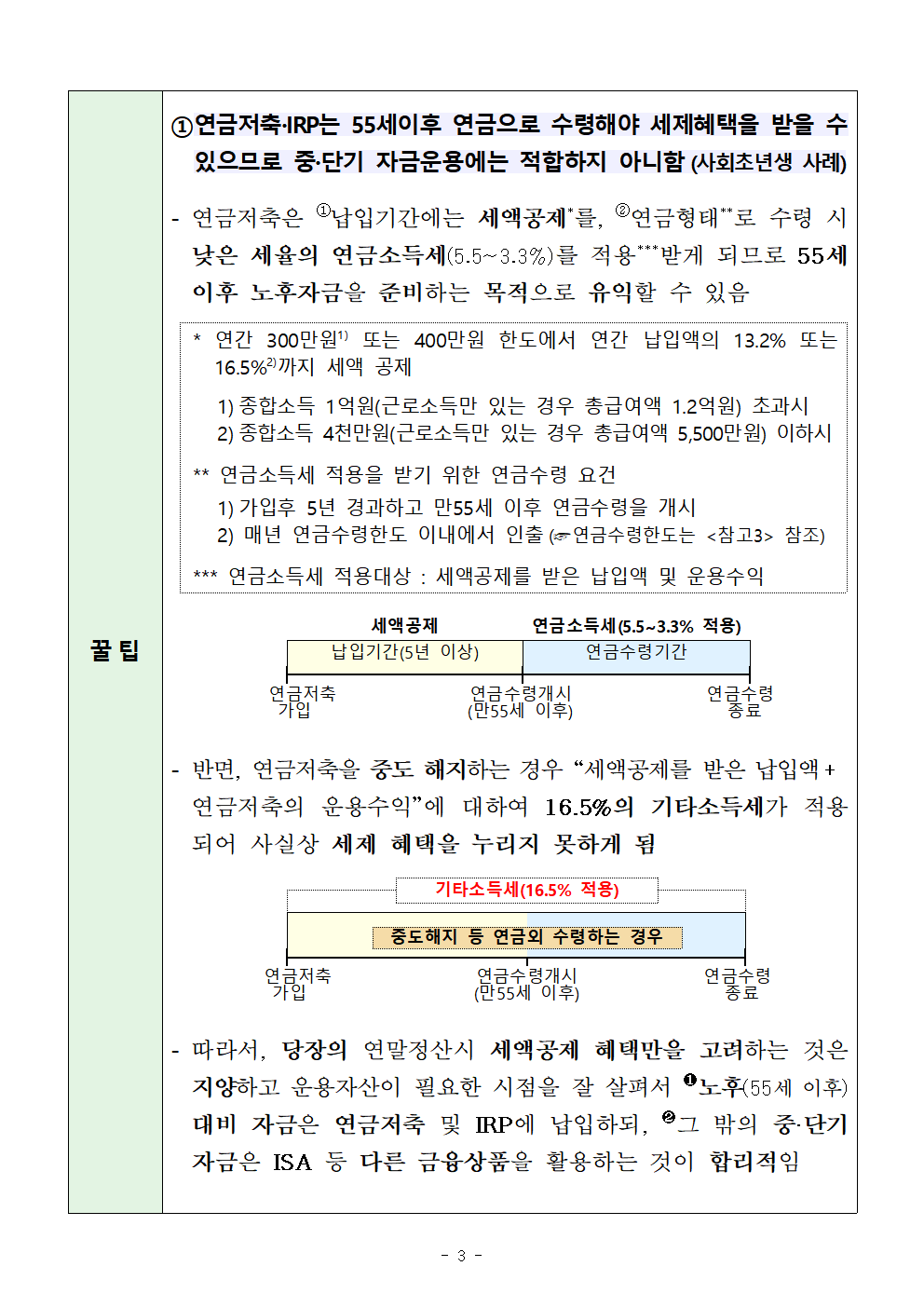

700만원 대비 115.5만원의 16.5% 수익률은 어마어마합니다.어떤 투자도 16.5%의 고정 수익을 얻을 수 없습니다.그런데 맹점이 하나 있어요.세액공제는 과세기간인 단 1년, 단 한 번에 대해서만 수익이 나는 구조입니다.즉 장기적으로 보면 수익률이 16.5%가 아니라 점점 낮아지는 구조라는 겁니다.예를 들어 700만원을 30년간 재워두면 16.5%가 아니라 0.5% 수준의 수익률이 나온다는 것입니다.반대로 대출은 20년 만기에 5천만원을 더 빌렸다면 대출금리 4%로 했을 때 매년 2백만원을 더 내게 됩니다.10년 냈다면 2천만원.10년 동안 세액공제를 받은 돈의 2배 가까이 됩니다.보다 직관적인 비교를 위해 표를 만들어 보았습니다.

2022년부터 연금저축 IRP를 넣은 30세 청년 A씨는 35세에 총급여액이 5500을 돌파했고 36세에 20년 만기 주택담보대출을 받았다고 합니다.주택담보대출 이자는 오직 주택담보대출을 받은 시점에서 연금저축 IRP에 들어 있던 6,100만원에 대해서만 이자를 지급한다고 합니다.이런 조건으로 연금저축 IRP 세액공제 수익과 6,100만원에 대한 이자를 비교해보면 대출 5년 만에 그동안 받았던 세액공제 혜택을 역전합니다.이자를 제쳐두더라도 6100만원이 현금으로 더 있다면 더 큰 집으로 이사할 수도 있을 것입니다.

중요한건 노후준비 아닌가요?

맞아요. 우리는 돈을 잘 버는 구간에서 노후 준비를 해야 해요.결혼하면 또 돈이 들어오는 곳이 많아 아이라도 낳게 되면 더 돈이 필요해요.핑계만 대고 연금저축을 계속 미룰 가능성이 높아요.하지만 노후 준비 방법은 몇 가지가 있습니다.인생을 장기적으로 봤을 때 주거지 안정이 최우선이라고 볼 수 있는데 연금저축 IRP 때문에 집을 구하는 시점이 늦어진다면?그것 또한 문제가 될 수 있습니다.

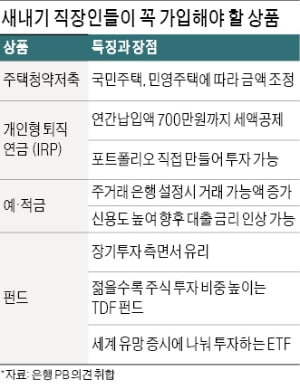

사회 초년생은 큰돈을 내는 경우가 많다

사회초년생들이 연말정산을 위해 연말정산 IRP를 열심히 쓰는데 생각보다 큰돈이 드는 시기가 계속 옵니다.우선 결혼 시기에 큰 돈이 듭니다.그리고 아이가 생기면 돈이 들고 차를 새로 구입해야 합니다.주택도 구입해야 합니다.부모님이 아프시다면 또 큰돈이 들 수도 있어요.그렇기 때문에 한도를 채워서 연금저축 IRP를 갖는 것은 다소 무리일 수 있다는 것을 생각해봐야 합니다.

ISA도 중요한 상품 중 하나다!

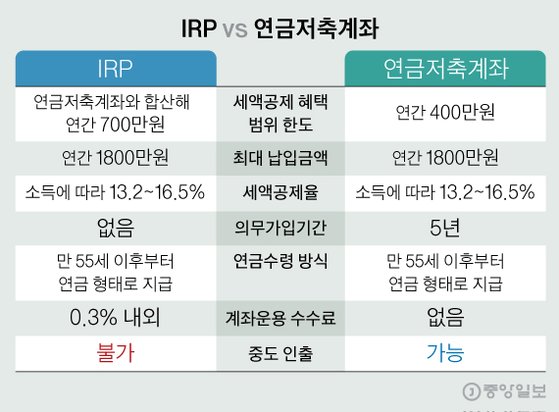

연금저축 IRP와 비교되는 상품이 ISA입니다.ISA에 대해 포스팅한 적은 없지만 ISA는 중기 목돈을 마련하기 위한 투자상품입니다.연금저축 IRP와 비슷한 절세가 되기도 합니다.사회초년생은 오히려 연금저축 IRP보다는 ISA가 나은 선택이 될 수 있습니다.만기도 짧고 투자라고 불리기도 하고 절세도 되기 때문입니다!물론 노후 준비라는 관점에서는 전혀 성격이 다르지만요.

총평

연금저축 IRP 혜택은 좋지만 한도를 꽉 채우다 보면 큰돈을 쓸 때 어려움을 겪는다.그러니 적당히 장기 계획에 맞춰 불입액을 늘려가자! 그리고 큰돈이 필요하다면 ISA를 알아보자.

연금저축 IRP 혜택은 좋지만 한도를 꽉 채우다 보면 큰돈을 쓸 때 어려움을 겪는다.그러니 적당히 장기 계획에 맞춰 불입액을 늘려가자! 그리고 큰돈이 필요하다면 ISA를 알아보자.